2024年的分红税

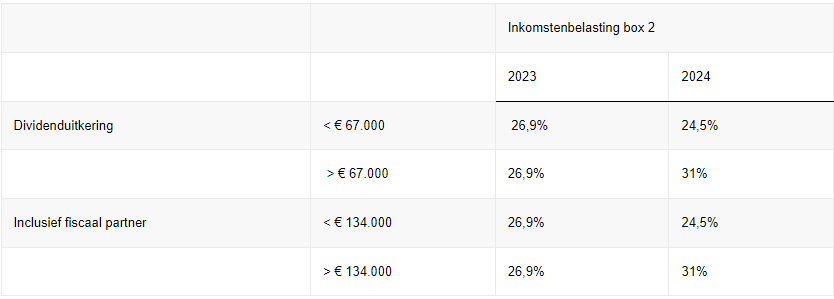

为DGA(股东兼经理),如果您得到分红,您需要缴纳在BOX 2中的所得税。截至2023年,这是一个固定的税率,为26.9%。然而,从2024年1月1日开始,这个税率将发生变化。对于超过67,000欧元的分红,分红税率将上调至31%。对于低于67,000欧元的金额,税率将下调至24.5%。如果有财务伴侣,则可以以24.5%的低税率支付134,000欧元的股息。

在面对2024年的分红税率变化时,该如何制定最明智的财务决策?+

如果您预计未来几年分红达到67,000欧元(或在财务伴侣情况下为134,000欧元)的话,明智的做法就是对您的情况进行精确计算,了解对于您来说最划算的是什么。

在2024年对于67,000欧元以内的红利,在BOX2中您将节省26.9% – 24.5% = 2.4%的税务征收。每位纳税人可省下1,608欧元。

如果您计划分红超过67,000欧元(夫妻共同计划支付超过134,000欧元),那么在2024年可能会因支付更高的分红税。

- 例子:

假设您没有财务伴侣,想支付50万欧元的股息。

2024年所得税:第一档67,000欧元 x 24.5% = 16,415欧元,加上第二档433,000欧元 x 31% = 13.423万欧元,总计15.0645万欧元。

除了DGA的基本工资外,分红的67000欧元对于个人的生活可能已经足够。因此,如果在当前情况下您并不迫切需要这笔资金,考虑将其留在公司账户中延迟税额的支付是一个明智的选择。这不仅可以为您提供更灵活的财务空间,同时也为公司提供了运用这笔资金进行投资的机会,从而保障了公司的资金链的稳健性

值得注意的是,无论是公司还是个人,在分红的情况下都需要对其进行申报。

对于公司而言,确保按照相关法规履行分红报告的义务至关重要。这涉及到准确记录和报告公司的财务状况,以及按规定支付相应的税款。公司需要遵循适用的税法规定,适时向税务机关报告有关分红的信息。

而对于个人来说,接收分红时可能会存在预扣税,这是为确保纳税人在税季到来时已经支付了相应的税款。个人也需要在年度报税时准确地申报分红收入,并按照税法规定履行纳税义务。

通过巧妙规划和有效运用资金,您不仅能够最大化公司的财务效益,同时也能够在税收方面做出更为理智的决策。如有任何关于财务规划方面的疑虑,我们随时为您提供专业的建议和支持。请不要犹豫,与我们联系,让我们一同打造更为健康和有利可图的财务战略。

{kind=link}