《共同申报准则》

也就是CRS的本质是旨在通过在不同国家之间进行财务信息自动交换,加强全球税收合作提高税收透明度,打击利用跨境金融账户逃避税行为。

相信各位高净值人士已经被近期闹得沸沸扬扬的的CRS刷过了几次屏了,今天我们就进一步谈一谈关于CRS的深层次的东西。中国加入CRS,跟荷兰政府的金融信息共享从根本上动了荷兰华人的“奶酪” 了。详情如下:

《共同申报准则》也就是CRS的本质

是旨在通过在不同国家之间

进行财务信息自动交换

加强全球税收合作提高税收透明度

打击利用跨境金融账户逃避税行为

简单来说,就是承诺遵守这个准则的国家,相互之间要定期相互交换对方国家公民在本国的经济财产情况。

举例来说,有荷兰和中国两个国家共同采纳实施《共同申报准则》(CRS),荷兰税收居民在中国金融机构拥有账户,则荷兰居民的个人信息以及账户收入所得会被中国的金融机构收集、上报至相关政府部门,之后会与荷兰相关政府部门进行信息交换,这种交换每年进行一次。这样一来,荷兰税务部门将掌握税收居民海外资产的收入状况。

CRS是无需提供申请材料和理由的

完全自动的信息交换

目前已有101个国家和地区承诺实施CRS

CRS落地,中国承诺成为第二批实施CRS的国家,中国已于2017 年1月1日实施新的账户开户程序,并将于2018年9月开始进行第一次信息交换。如果一个人被认为是中国税务居民,其在境外开设的账户信息,均需向中国税务机关提供。

同时,如果一个人被认为是荷兰的税务居民,其在中国的账户信息,也需要向荷兰的税务局提供信息。

那么什么是税务居民?

这个问题其实比较复杂,要有很多方面来决定。比如要看以下方面:

本人在哪里居住?

家人在哪里居住?

在荷兰是否有保险?

孩子是否在荷兰上学?等等……

对于海外华人来说,在荷兰本地居住本身并不构成是荷兰税务居民,但是绝对是很重要的一个因素。

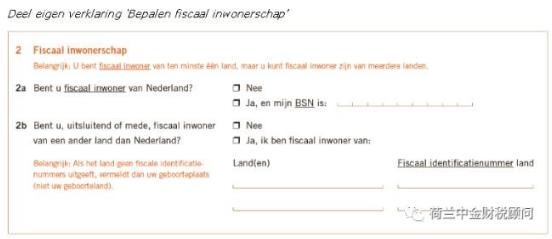

税务居民的定义,早在2016年1月,欧盟境内的各大银行开始实施了。以前我们为来自中国的公司和个人开立在荷兰的银行账户时,远程就可以操作,客户不必要到荷兰来。但是近几年感觉银行的内部风控政策严格许多,客户不仅仅需要亲自到荷兰来,而且来了也不一定能开出来账户。对于个人客户来说,如果银行对您的税务居民的定义犹豫不决的时候一般会让您出下面这个声明:

如果是长期在荷兰工作生活的华人,很大的可能性是被定义为荷兰的税务居民的。我们这个文章也是针对这个人群写的。

“

哪些资产类型需要进行CRS申报?

① 帐户及帐户余额;

② 相关账户的利息收入、股息收入、保险产品收入、相关金融资产的交易所得;

③ 帐户的一系列基本信息:姓名、出生日期、国别等;

④ 以及年度付至或记入该账户的总额;

⑤ 海外保单。

没有现金价值的保险不需要申报。在非CRS参与国购买的保单不需要申报,如美国保单。但这只是说暂时不需要申报,因为不排除美国将来可能会加入CRS。

CRS交换的是金融资产信息,房产、珠宝、字画等非金融资产则不需要交换,现金也不需要交换。

实际上受到影响的只有两种人群:

第一种是有海外金融账户的中国税收居民,即在中国境外拥有的任何金融资产,如存款、证券、投资型保险产品、投资基金、信托等,都有可能被视为当地的非居民金融账户而与中国税务局进行信息交换。

第二种是金融资产在中国境内的非中国税收居民, 即在中国境内的金融账户将被视为中国的“非居民账户”,其账户信息将会被收集、报送,交换给其税收居民所在国,我们这里也就是荷兰了。

CRS来了,很多人的第一反应是:逃!但问题是:没有合理理由的逃只会暴露目标。

所以我们的建议还是对往年的资产进行申报,关于不报或者被查的风险这就和INKEERREGELING 有关了。

荷兰的税务局实施INKEERREGELING已经好几年了,以前主要是核查荷兰本地人在欧盟其他国家比如瑞士比利时等银行的逃税性质的存款,因为荷兰存款也要交税!刚开始的时候允许存款人主动申报国外的存款,按实际应该交纳的税金支付税额。但是不主动申报然后被荷兰税务局查到的话,那么会有300%的罚款。也就是说被税务局查到的话,除了支付税额本身,还要交纳300%的罚款,另外再加上利息。一般税收是往前追诉5年的,但是针对国外的存款,税务局可以往前追诉12年!

所以,如果您长期在荷兰生活居住或者工作,建议在每年报税的时候千万不要忘记申报在中国的存款。

在中国的房产也要申报,但是不牵涉到交税金额!因为荷兰税务局假定您海外的房产已经在当地交纳过房产税了。这个跟存款不一样,海外存款加上荷兰本地的存款总额超过2万5千欧元,是一定要交税的。海外的房产是不要交税的,只需要在报税的时候告诉您的会计比如【中金财税】去申报一下就行了。

我们公司将在2018年为客户做2017年的个人所得税申报时重新设计问题清单,让我们的客户特别注意海外银行账户余额的提供。

海外银行账户余额的交税,唯一可以避免的方式是有30%免税。但是这个免税只有8年的有效期,8年过了之后海外的存款还是需要交税的。

关于在国外有子公司的国内母公司,也是需要将国外子公司的年报在商务部的网站进行备案的,中国的企业应该都收到了类似的通知,具体的申报国内的母公司可以自行操作,荷兰语的年报我们都已经提供了,中文的年报如果有需要可以向我们索取。

给我们留言